Kinder richtig absichern – unverzichtbare Tipps für Eltern

Eltern zu sein ist wohl eine der schönsten, aber auch gleichzeitig herausforderndsten Aufgaben im Leben. Schließlich wollen wir unseren Kindern nicht nur Liebe und Fürsorge schenken, sondern ihnen auch ein finanzielles Schutzpolster für ihre Zukunft bieten. Denn Schadensfälle können natürlich nicht völlig ausgeschlossen werden. Wie Sie Ihren Nachwuchs richtig absichern, erfahren Sie in diesem Beitrag.

Ablebensversicherung

Die Ablebensversicherung, auch Risikolebensversicherung genannt, ist eine wichtige Versicherungsoption für Eltern, die das finanzielle Wohl ihrer Familie im Falle ihres unerwarteten Ablebens absichern wollen. Diese Art der Versicherung ist besonders relevant, wenn ein Elternteil, vor allem der Hauptverdiener, unerwartet verstirbt, was oft zu finanziellen Herausforderungen für die Hinterbliebenen führen kann.

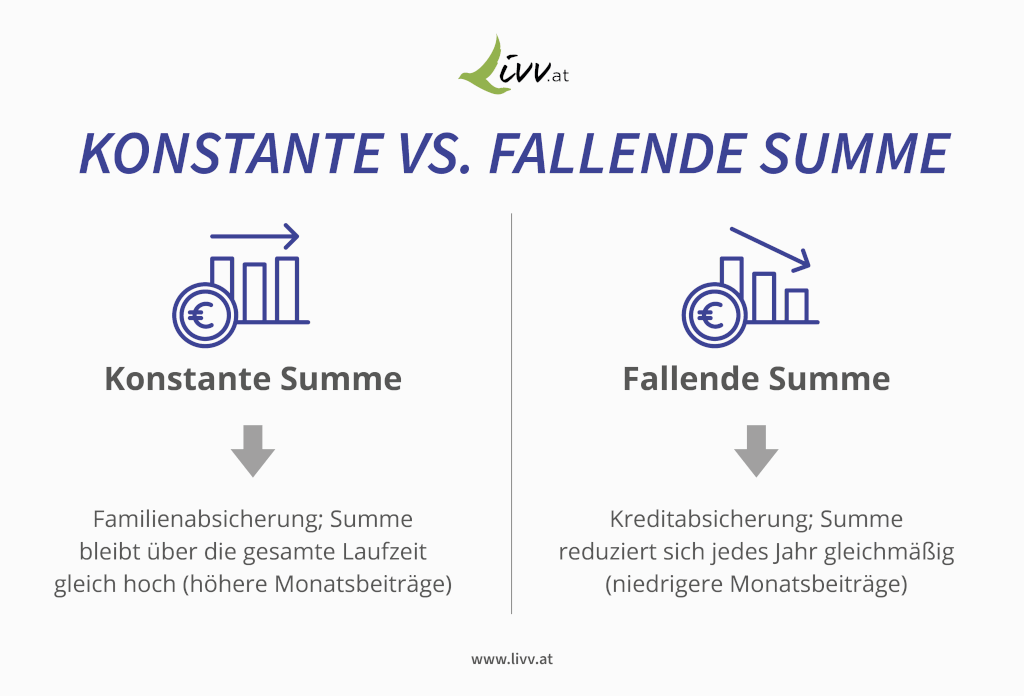

Die Hauptfunktion der Ablebensversicherung besteht darin, die finanzielle Belastung für die Familie im Trauerfall zu mindern. Die Versicherung zahlt eine im Voraus festgelegte Summe aus, die dazu beitragen kann, laufende Kosten, wie beispielsweise Lebenshaltungskosten und Bildungsausgaben für die Kinder, zu decken. Als Versicherungsnehmer haben Sie die Möglichkeit, die Höhe der Versicherungssumme entsprechend Ihren Bedürfnissen und Vorstellungen anzupassen. Dabei können Sie zwischen einer konstanten Versicherungssumme und einer fallenden Versicherungssumme wählen:

Wenn Sie Ihren Partner und Ihre Kinder mit einer Ablebensversicherung absichern möchten, entscheiden Sie sich also besser für eine konstante Todesfallsumme, die über die gesamte Laufzeit gleich hoch bleibt.

Privathaftpflichtversicherung

Wenn Sie Eltern eines Kleinkindes sind, wissen Sie natürlich besser als jeder andere, mit wie viel Begeisterung Ihr kleiner Familienzuwachs die Welt um sich herum entdeckt. Da ist das Risiko für einen Schadensfall natürlich hoch. Besonders teuer kann es Sie als Eltern zu stehen kommen, wenn Ihr Kind (unbeabsichtigt) einen Schaden an Dritten verursacht. Sie sind verpflichtet, Schadensersatz zu bezahlen, der schlimmstenfalls schwindelerregende Höhen erreichen kann – vor allem dann, wenn jemand schwer verletzt wurde.

Genau dann springt die private Haftpflichtversicherung ein. Dieser Versicherungsschutz übernimmt also die Kosten, die bei einem Drittschaden entstanden sind. Wenn Ihr Kind z. B. in der Wohnung eines Freundes eine teure Porzellanvase beim Spielen umstößt und diese daraufhin zu Bruch geht, übernimmt die Privathaftpflichtversicherung die Reparatur- oder Ersatzkosten.

Kinderunfallversicherung

Niemand von uns weiß, was die Zukunft bringt. Natürlich gehen wir Eltern nicht vom Schlimmsten aus, aber es ist in jedem Fall sinnvoll, unsere Kinder für den Ernstfall finanziell abzusichern. Der Abschluss einer Kinderunfallversicherung zählt dabei zu den unverzichtbaren Tipps für die richtige Absicherung unserer Schützlinge.

Diese Art der Versicherung tritt in Kraft, sobald Kinder bleibende Schäden durch einen Unfall davontragen. Die Kinderunfallversicherung zahlt in diesem Fall eine individuell vereinbarte Geldsumme aus, die die Kosten, die durch eine dauerhafte Gesundheitsschädigung (Invalidität) entstehen, abdeckt. Darunter fallen Kosten für z. B. chirurgische Eingriffe, Rehabilitation, orthopädische Hilfsmittel oder Umbaumaßnahmen im Wohnbereich.

Kinderinvaliditätsversicherung

Die Kinderinvaliditätsversicherung ist ebenfalls ein Versicherungsschutz, den Sie als Eltern ernsthaft in Erwägung ziehen sollten. Im Gegensatz zur Unfallversicherung für Kinder geht diese Art der Versicherung noch einen Schritt weiter. Denn während die Unfallversicherung ausschließlich bei unfallbedingten Schäden greift, greift die Kinderinvaliditätsversicherung auch bei gesundheitlichen Beeinträchtigungen, die durch Krankheiten entstehen.

Im Falle einer Invalidität, d. h. einer dauerhaften körperlichen oder geistigen Beeinträchtigung, kommt es nicht nur zu einem Verlust der Lebensqualität, sondern wir Eltern müssen auch mit hohen Kosten rechnen. Die Kinderinvaliditätsversicherung bietet finanzielle Entlastung, wenn z. B. Umbaumaßnahmen der Wohnung getroffen werden müssen und zusätzliche Kinderbetreuungskosten anfallen.

Wenn Sie über den Abschluss einer Kinderinvaliditätsversicherung nachdenken, sollten Sie allerdings beachten, dass nicht alle Versicherer diesen Versicherungsschutz anbieten. Außerdem gibt es Policen, die nur bei bestimmten Erkrankungen greifen (z. B. Krebs) – von diesem Versicherungsschutz ist grundsätzlich abzuraten.

Und sonst? Vermögensaufbau für Kinder

Wir Eltern sollten nicht nur darüber nachdenken, wie wir unsere Kinder im Ernstfall finanziell absichern können. Es ist auch besonders wichtig, bereits frühzeitig an die Kosten zu denken, die insbesondere im jungen Erwachsenenalter anfallen werden. Gerade wenn Kinder flügge werden, aber noch nicht erwerbstätig sind, können wir Eltern finanzielle Unterstützung bei anfallenden Kosten für Studium, Führerschein, Auslandssemester oder Kaution und Einrichtung der ersten eigenen Wohnung bieten.

Sparen für Kinder ist in jedem Fall empfehlenswert. Wenn Sie z. B. jeden Monat 25 € ab der Geburt Ihres Kindes bis zu seinem 18. Lebensjahr beiseitelegen, können Sie es im jungen Erwachsenenalter mit einem Vermögen von 5.400 € (plus Zinsen) finanziell unterstützen. Das ist eindeutig eine schöne Summe, mit der sich bestimmt einige der oben genannten Kosten decken lassen.

Fazit

In diesem Beitrag haben wir Ihnen wichtige Tipps vorgestellt, die Ihnen dabei helfen, Ihre Kinder finanziell abzusichern. Ein umfassender Versicherungsschutz und ein sorgfältig ausgewählter Vermögensaufbau für Ihren Nachwuchs bieten perfekte Voraussetzungen, um einen finanziellen Schutzpolster für die Zukunft zu schaffen.

Zum Autor

Daniel Schwarz ist Online Marketing Manager bei Livv.at – einer digitalen Versicherungsplattform der Lebensversicherung von 1871 a. G. München. Seine umfassenden Kenntnisse im Bereich Onlinemarketing machen ihn zu einem Experten auf seinem Gebiet. Livv.at bietet die Möglichkeit, Ablebens- bzw. Risikolebensversicherungen komplett digital abzuschließen, um so ein wichtiges finanzielles Schutzpolster für Familien, Kinder und Partner zu schaffen.

Kontakt

Maximiliansplatz 5

80333 München

Telefon: 089 / 5 51 67 – 0

Telefax: 089 / 5 51 67 – 12 12

info@lv1871.de

http://www.lv1871.de